La valutazione dell’ investimento: il piano strategico

Al fine di eseguire una corretta valutazione di un’azienda -oltre ad aver chiaro l’obiettivo strategico cui ci si riferisce- e’ necessario procedere preventivamente ad una dettagliata analisi strategico/industriale che costituisce, evidentemente, il fattore critico di successo del processo valutativo.

Da tale studio strategico – che deve far riferimento a dati “storici”, se disponibili, ed al contesto complessivo di mercato e di scenario competitivo- si puo’ quindi impostare un’analisi economico/finanziaria e patrimoniale sottostante, corredata da un piano attuale e prospettico, secondo un orizzonte temporale di riferimento -un vero e proprio bilancio previsionale- dal quale tra l’altro emergerà il fabbisogno di risorse finanziarie.

Si procede quindi alla determinazione del valore di riferimento dell’iniziativa – utilizzando ed “incrociando” differenti metodologie di valutazione – alla quale devono necessariamente seguire una verifica di congruità delle assumption che hanno determinato i valori ottenuti, ed opportune simulazioni (analisi di sensitività/reattività) al mutare di determinate variabili del rischio associato alla specifica iniziativa.

Indicazioni generali delle metodologie di valutazione

Al fine della valutazione della congruità del valore economico occorre preventivamente far riferimento alle metodologie di riscontro documentale nonche’ di verifica della veridicità e della consistenza dei dati economico/patrimoniali, tipiche della revisione legale dei conti di cui al D.lgs 39/2010, seguendo inoltre i principi internazionali emanati dall’IFAC (International Federation of Accountants) ed in particolare l’ISAE 3400 (International Standard on Assurance Engagements), principio consolidato in materia di attestazioni nell’attività di valutazione prospettica e di previsione di dati economico/patrimoniali di asset aziendali, attività ancorche’ tipiche delle procedure di “business & financial due-diligence Advisory”, effettuate da Fondi d’investimento e Banche d’affari, al fine di valutare l’autenticità, la correttezza e la consistenza dei dati economico/patrimoniali e finanziari per l’individuazione del presumibile valore di riferimento di società di capitale.

In particolare il Principio di revisione internazionale ISAE 3400, finalizzato alla revisione dei dati prospettici, fa parte dei principi emanati dalla Commissione dell’IFAC denominata IAASB (International Auditing and Assurance Standard Board), che costituiscono i principi di revisione applicati negli incarichi di “assurance”, cioe’ di attestazione di valutazioni di capitali economici di entità aziendali. Il concetto di valore d’impresa viene ricondotto dalla teoria classica a quello di “capitale economico”, espresso da una valutazione generale, razionale, dimostrabile e, possibilmente, stabile, cioe’ quel valore che, in normali condizioni di mercato, puo’ essere considerato congruo per il capitale di un’azienda. Obiettivo primario dell’individuazione del concetto di capitale economico puo’ essere identificato nella quantificazione “oggettiva” dell’attività di creazione del valore da parte di un’impresa, Rispetto alla nozione di valore del capitale economico vi e’ il valore di mercato che viene viceversa influenzato da fenomeni esterni incontrollabili per lo piu’ legati al rapporto, evidentemente, tra domanda ed offerta ( e di efficienza dei mercati finanziari, per le società quotate).

Secondo il Professor Guatri “..i prezzi sono dati espressi dal mercato; i valori sono grandezze stimate a mezzo di previsione di flussi, di apprezzamento dei rischi, e talora di quantita’ stock, legate a mezzo di formule: sono percio’ opinioni..”

In termini pratici dunque normalmente una valutazione d’azienda ha in qualche modo una connotazione teorica: ogni tecnica di valutazione e’ volta ad individuare un valore corretto che astrattamente riesce ad identificare il valore di una società.

Principali metodologie di valutazione del capitale economico di un impresa

Facendo riferimento alle più utilizzate metodologie di valutazione, viene effettuato un brevissimo cenno sui metodi dei multipli di mercato, sui metodi finanziari (discounted cash flow) e sul metodo del patrimonio netto. Quest’ ultimo come si vedra’ di seguito, unitamente al metodo da esso derivato del Net Asset Value, frequentemente utilizzato ai fini delle valutazioni di società immobiliari o comunque fortemente capitalizzate, e’ generalmente utilizzato per perizie di stima del capitale economico aziendale e si ritiene infatti che tale metodologia sia la piu’ idonea -ad esempio- ad identificarne il valore del capitale economico di società con obiettivi d’investimento immobiliare.

Metodo dei Multipli di mercato

Il metodo dei multipli di mercato si basa su un concetto semplificato per cui viene attribuito un valore di riferimento ad un elemento caratterizzante e significativo che incorpora la creazione di valore economico In accordo a tale metodologia di valutazione, quindi, il valore delle attività di un’impresa deriva dal prezzo di attività comparabili, standardizzate sulla base di variabili comuni come il margine operativo lordo, l’EBIT, i flussi di cassa, il valore contabile, il fatturato. Il valore di riferimento viene individuato come il valore che riassume le caratteristiche di imprese similari presenti sul mercato in termini di modello economico e profilo di rischio. Tale metodologia si basa su due determinanti che costituiscono allo stesso tempo il limite della metodologia e l’ostacolo alla sua diffusione:

- L’individuazione di imprese similari che operino in mercati dalle caratteristiche di scenari competitivi simili, con una minima approssimazione;

- La scelta del moltiplicatore che deve essere idoneo alla identificazione del discriminante, del generatore di valore.

L’arbitrarietà inerente l’elevato grado di soggettività della scelta dei moltiplicatori fa si che questa metodologia sia usata soprattutto per verificare la congruità del valore ottenuto attraverso più consolidate metodologie di valutazione, come ad esempio la metodologia dell’attualizzazione dei flussi finanziari (discounted cash flow), o quella del valore patrimoniale netto rettificato, ritenute istituzionalmente le più idonee alla identificazione del concetto di valore economico.

Metodo del Discounted Cashflow

Il DCF è ampliamente il metodo più consolidato di valutazione del capitale economico di un’impresa è trae la sua logica dall’idea che il valore del capitale economico di un’azienda corrisponda alla sua capacità di generare flussi finanziari in un orizzonte temporale di riferimento (tipicamente 3 o 5 anni, o talvolta in specifici settori anche “perpetuamente” ).

Tali flussi devono essere attualizzati ad un tasso che riflette una serie di valori: tasso di rendimento di un investimento “normale” a rischio zero, tasso di inflazione attesa nel periodo ed un ulteriore percentuale rappresentativa del “premio” di rischiosità atteso dall’investimento di capitale, nello specifico settore di riferimento.

Generalmente i tassi di attualizzazione utilizzati nella valutazione sono tipicamente due:

- il costo dell’equity , cioe’ il costo dei mezzi propri, dato dalla seguente formula :

Ke= Rf + B * Rf,

dove

– Rf= Risk free esprime il tasso di rendimento di attività finanziarie a rischio zero,

– B= Beta dell’azienda che esprime il coefficiente di rischio del settore specifico aziendale

– premium risk, desumibile da imprese quotate, e’ in sostanza lo spread applicabile sul risk free , cioe’ il sovrarendimento che titoli azionari hanno in media sui titoli di stato - Il WACC (weighted average cost of capital), costo medio ponderato del capitale, cioe’ il tasso che misura il costo del capitale impiegato nell’impresa, tasso al quale remunerare azionisti e finanziatori di “debito”, che’ dato dalla seguente formula:

WACC= Ke * E/S +Kd *D/S,

dove:

Ke=Costo dell’equity

Kd=Costo del Debito

E=Equity

D=Debito (posizione finanziaria netta)

S=D+E

Nell’ambito di tale metodo di determinazione del capitale economico di un’impresa , le principali criticità sono rappresentate da:

- Corretta stima dei flussi finanziari (che assume maggior credibilità con l’esistenza un trend storico di capacità aziendale di produzione di cashflow nel tempo);

- Stima dei tassi di crescita in un orizzonte temporale di riferimento;

- Scelta del tasso di attualizzazione

- Valore finale (terminal value) .

In base a tale metodologia di valutazione la formula matematica che esprime il valore del capitale economico dell’impresa e’ la seguente :

- W= ∑ 1-n CF * v + Vf *v

dove:

W: valore del capitale economico

CF: flussi di cassa attesi nell’orizzonte temporale di riferimento (1 a n)

V: coefficiente di attualizzazione

Vf: terminal value

Metodo del Patrimonio netto

Il metodo patrimoniale esprime il valore dell’azienda in funzione del valore del suo patrimonio, quantificandone il valore come valore di ricostituzione del patrimonio nella prospettiva di funzionamento aziendale. Il valore, infatti, coincide con l’investimento netto che sarebbe necessario ad avviare una nuova impresa con una struttura patrimoniale identica a quella oggetto di valutazione. La valutazione operata con il metodo patrimoniale si caratterizza come stima:

- ANALITICA, perché effettuata distintamente per ciascun elemento del patrimonio;

- A VALORI CORRENTI, in quanto direttamente o indirettamente basata sui prezzi di mercato del momento in cui ha luogo la valutazione;

- DI SOSTITUZIONE, perché l’ipotesi assunta è quella del riacquisto o della riproduzione per gli elementi attivi e della rinegoziazione per quelli passivi.

La valutazione dell’azienda con il metodo patrimoniale è una valutazione meno soggettiva di quella ottenuta con altri metodi, in quanto richiede l’applicazione di un minor numero di ipotesi e la rilevazione di un minor numero di competenze soggettive. La mancata valorizzazione, in questo metodo, della redditività o dei flussi di cassa futuri dell’azienda riduce il grado di incertezza del risultato della valutazione. È un metodo piu’ adatto tendenzialmente alle aziende con forte patrimonializzazione, cioè dotate di ingenti attività immobilizzate (società immobiliari, holding pure, etc). Il valore dell’azienda viene determinato sulla base del saldo algebrico tra attività e passività, e tali valori vengono rettificati rispetto al loro valore contabile in base al loro valore corrente di mercato, ponendo pertanto in secondo piano, la capacità di generazione futura di reddito o di flussi di cassa. Attraverso tale metodologia si attribuisce pertanto un valore ad ogni voce di bilancio, attiva e passiva, prescindendo dalla sua appartenenza al complesso aziendale unitario e funzionale. In accordo a tale metodologia il valore dell’impresa si ottiene nel modo seguente:

- W = PNC ± R = PNR

Dove:

W : valore del capitale dell’impresa

PNC: patrimonio netto derivante dalle scritture contabili, espresso con valori di funzionamento

R: rettifiche in aumento o diminuzione dell’attivo e/o del passivo adeguando le singole componenti del patrimonio ai valori correnti di mercato

PNR: patrimonio netto rettificato

Nell’ambito dei tale metodologia di valutazione patrimoniale si distinguono 2 seguenti varianti:

- Metodo patrimoniale complesso, che comprende la valorizzazione dei c.d. intangibile asset (know-how, competenze, etc)

- Metodo patrimoniale semplice, che non considera il valore degli intangible.

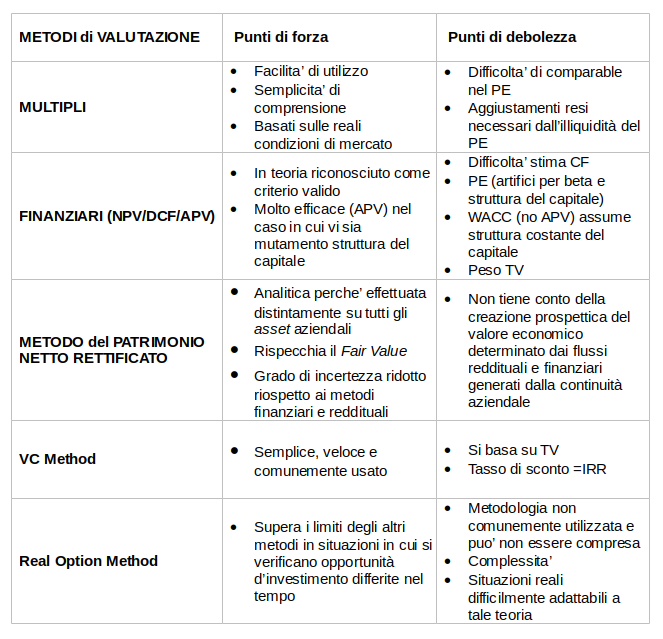

Punti di forza e debolezza dei principali metodi di valutazione

Si riporta di seguito, inoltre a titolo di esempio un riepilogo con punti di forza e debolezza (Elaborazioni dello scrivente su dati HBS – 2001) di alcuni dei principali metodi di valutazione utilizzati per societa’ operanti in vari settori di mercato.