Le fasi del processo di valutazione di asset immobiliari

Nelle linee generali le fasi del processo di valutazione di asset immobiliari possono sinteticamente suddividersi nelle seguenti:

- sopralluogo con i rilievi tecnici e di verifica dello stato dei luoghi;

- acquisizione delle documentazioni tecnico/informative, inclusive delle indagini inerenti la regolarita’ urbanistica, con le visure catastali ed ispezioni ipotecarie;

- selezione delle metodologie di valutazione più appropriate;

- redazione della perizia e determinazione del valore economico.

Si riportano di seguito alcuni cenni sulle principali metodologie di valutazione del capitale economico con particolare riferimento alla determinazione di valore di asset immobiliari. In premessa si evidenzia che il concetto di valore economico di un Asset viene ricondotto dalla teoria classica a quello di “capitale economico”, espresso da una valutazione generale, razionale, dimostrabile e, possibilmente, stabile, cioe’ quel valore che, in normali condizioni di mercato, puo’ essere considerato congruo per il capitale di un’azienda. Rispetto alla nozione di valore del capitale economico vi e’ il valore di mercato che viene viceversa influenzato da fenomeni esterni incontrollabili per lo piu’ legati al rapporto, evidentemente, tra domanda ed offerta (e di efficienza dei mercati finanziari ad esempio).

Secondo il Professor Guatri “..i prezzi sono dati espressi dal mercato; i valori sono grandezze stimate a mezzo di previsione di flussi, di apprezzamento dei rischi, e talora di quantita’ stock, legate a mezzo di formule: sono percio’ opinioni..”

METODOLOGIE DI VALUTAZIONE

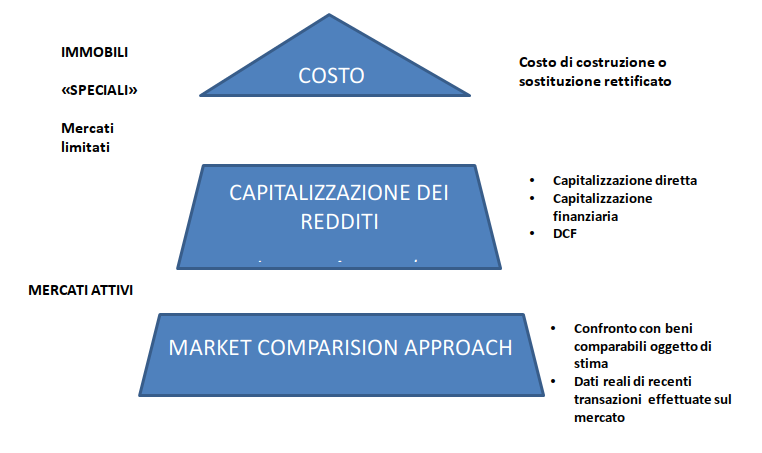

Nel caso specifico delle stime di Asset immobiliari, le metodologie di valutazioni rappresentano il processo di conduzione dell’operazione estimativa seguito al fine di ottenere la formulazione quantitativa del valore degli asset immobiliari oggetto di valutazione. In accordo ai PIV (Principi italiani di valutazione), emessi da parte dell’OIV (Organismo Italiano di Valutazione), nell’ambito delle valutazioni immobiliari le piu’ consolidate metodologie di valutazione, sono le seguenti :

- Metodo del confronto di mercato (market approach)

- Metodo finanziario (income approach)

- Metodo del costo di sostituzione (cost approach)

Metodo del confronto di mercato

La metodologia del confronto di mercato considera le compravendite avvenute sul mercato e relative ad immobili con caratteristiche simili, in medesimi segmenti di mercato, ed individua in tal modo un valore di riferimento sulla base di un confronto al quale potranno essere applicate rettifiche in aumento o diminuzione in base ad una serie di condizioni. L’applicazione di tale metodo dipende evidentemente dalla disponibilità di dati sulle operazioni di transazioni effettuate e registrate dal mercato, in presenza di condizioni similari. Tale metodologia puo’ implicare inoltre che vengano applicati degli “aggiustamenti” ai valori individuati al fine di ottenere una determinazione corretta dei prezzi. Occorre inoltre evidenziare che tale metodologia di valutazione e’ applicabile preferibilmente in contesti di compravendite immobiliari avvenute di recente.

L’Agenzia delle Entrate a tal proposito realizza una ricca Banca Dati (O.M.I. Osservatorio del mercato immobiliare) dei valori riscontrati, semestralmente, nelle compravendite immobiliari effettuate su tutto il territorio nazionale, che offre un valido strumento di riferimento nell’ambito delle perizie valutative Un procedimento di valutazione basato su tale metodologia del confronto di mercato e’ il Market Comparison Approach (MCA) che si compone delle seguenti fasi:

- Analisi del segmento di mercato oggetto di comparazione

- Scelta delle caratteristiche immobiliari

- Calcolo dei dati e dei prezzi marginali

- Redazione tabella valutazione

Metodo finanziario

La metodologia dei flussi di risultato attesi (cosiddetta Income Approach) trova applicazione nei casi di valutazione di immobili oggetto di transazione per le loro capacità di produrre reddito. In sostanza il valore capitale dell’immobile oggetto di valutazione si ottiene attraverso la capitalizzazione dei risultati reddituali ritraibili nel tempo dallo stesso immobile.

I metodi di capitalizzazione utilizzati sono i seguenti:

- Capitalizzazione diretta

- Capitalizzazione finanziaria

- Analisi dei flussi di cassa scontati, quindi del calcolo del valore attuale netto dei flussi finanziari generati dall’immobile

La capitalizzazione diretta converte in modo diretto ed istantaneo il canone di mercato annuale dell’immobile da valutare nel valore di mercato dell’immobile stesso, dividendo il reddito annuo per un tasso di capitalizzazione. Secondo tale metodologia il tasso di capitalizzazione e’ il rapporto tra i canoni di mercato e prezzi di immobili comparabili con l’immobile oggetto di stima. Nella capitalizzazione diretta in mancanza di dati comparabili sufficienti, o per ulteriori verifiche di congruità, il tasso di capitalizzazione puo’ essere calcolato in modo indiretto mediante la media ponderata tra tasso di capitalizzazione del mutuo immobiliare e saggio di rendimento dell’investimento immobiliare.

La capitalizzazione finanziaria applica il calcolo finanziario alla serie di redditi annuali netti e del valore di rivendita al termine del periodo di disponibilità dell’immobile da stimare. Nel metodo della capitalizzazione finanziaria e in mancanza di dati nello stesso segmento di mercato dell’immobile oggetto di valutazione, la ricerca del tasso di capitalizzazione procede in segmenti di mercato prossimi. Tale tasso di capitalizzazione, individuato in un differente segmento di mercato differente da quello dell’immobile oggetto di valutazione, dovrà essere rettificato per correzione per i seguenti parametri:

- Localizzazione

- Destinazione

- Tipologia edilizia e immobiliare

- Dimensione

La stima del valore finale di rivendita (o di recupero) al termine del periodo di disponibilità dell’immobile da stimare puo’ essere ottenuto in base al tasso di capitalizzazione finale o al saggio di svalutazione o rivalutazione del prezzo di mercato

L’analisi dei flussi di cassa scontati, si basa sul calcolo del valore attuale netto dei flussi finanziari generati dall’immobile, flussi costituiti da ricavi e costi dell’immobile oggetto di stima, generati quindi da poste attive (canoni di locazione) e poste passive (costi di trasformazione, di intervento e di esercizio, etc). Anche in tale procedimento il tasso di capitalizzazione, qualora individuato in segmenti di mercato differenti dall’immobile oggetto di stima, dovrà essere rettificato per correzione per i già citati parametri di localizzazione, destinazione, tipologia edilizia e dimensione.

Metodo del costo di sostituzione

La metodologia del costo di sostituzione rappresenta il valore di un immobile oggetto di stima con il costo attuale di sostituzione di un bene immobiliare con il suo “equivalente moderno”, al netto di eventuali detrazioni per il deterioramento fisico e per tutte le forme rilevanti di obsolescenza ed ottimizzazione. Tale metodologia rimanda al principio economico di sostituzione per il quale l’acquirente non pagherebbe di piu’ per acquisire l’immobile oggetto di valutazione di quanto pagherebbe per acquisire un nuovo immobile equivalente. Tale metodologia di stima trova applicazione quando non esiste un mercato attivo per l’immobile oggetto di valutazione ovvero quando non vi e’ alcuna informazione utile o rilevante riguardo recenti transazioni per compravendite, a causa della specificità dell’asset oggetto di stima. Il costo di sostituzione deprezzato comprende il costo di sostituzione dell’immobile piu’ il costo di sostituzione delle migliorie apportate allo stesso cespite. Il valore individuato dovrà quindi essere rettificato in termini di adeguamento per rispecchiare le differenze tra l’equivalente moderno ed il bene oggetto di valutazione.

In sintesi, di seguito, si riporta una figura con rappresentazione “a piramide” che vuole indicare le metodologie descritte rispetto ai contesti di mercato cui generalmente vengono applicati :

Per approfondimenti:

Principi italiani di valutazione (PIV), emessi dall’Organismo Italiano di Valutazione (OIV), fondazione indipendente promossa da AIAF, ANDAF, ASSIREVI, Borsa Italiana, Consiglio Nazionale dei Dottori Commercialisti e Universita’ Bocconi.